Oživení eurozóny táhnou nízké ceny ropy a podpůrná opatření ECB

Propad cen ropy a kvantitativní uvolňování měnové politiky, to budou podle první letošní ekonomické prognózy EY Eurozone Forecast dva hlavní faktory, které po loňském rozpačitém oživení eurozóny letos sehrají zásadní roli.

- HDP eurozóny letos poroste o 1,5 %, v roce 2016 pak o 1,8 %. Hlavními prorůstovými faktory jsou propad cen ropy a kvantitativní uvolňování měnové politiky

- Tempo růstu HDP České republiky se v roce 2015 zvýší na 2,8 %, oživení ekonomiky nejvíce brání nezaměstnanost

- Přes další mírný pokles cen v roce 2015 by se eurozóna měla dostat z deflace, protože díky ekonomickému oživení posiluje schopnost podniků zvyšovat ceny; inflace se zvýší z letošních -0,2 % na 1,1 % v roce 2016

- Tempo růstu spotřebitelských výdajů se díky poklesu cen energií letos zvýší z loňských 0,9 % na 1,6 %

Propad cen ropy a kvantitativní uvolňování měnové politiky, to budou podle první letošní ekonomické prognózy EY Eurozone Forecast dva hlavní faktory, které po loňském rozpačitém oživení eurozóny letos sehrají zásadní roli. Díky jejich pozitivnímu vlivu na domácí oživení, nastartované v roce 2014, by měl hospodářský růst eurozóny z loňských 0,9 % zrychlit na 1,5 % v roce letošním a na 1,8 % v roce 2016.

Střednědobý výhled ale nadále limituje celá řada strukturálních faktorů, především nutnost dodržovat přísnou finanční kázeň a stále vysoká (byť postupně klesající) míra nezaměstnanosti, která brzdí výraznější růst mezd. To je důvod, proč by se tempo ekonomického růstu eurozóny mělo i v letech 2017 až 2019 pohybovat kolem 1,6 %. A to jen za předpokladu, že se nevyhrotí dvě rizika, která ekonomickou a finanční stabilitu eurozóny ohrožují už několik let, tedy jednání kolem řeckého dluhu a krize na Ukrajině.

Postupné oživování evropské ekonomiky, které s sebou přináší rostoucí důvěru spotřebitelů i příznivější situaci na pracovním trhu, dostalo v lednu nový impulz v podobě historického propadu cen ropy. Zatímco vloni se průměrná cena za barel pohybovala kolem 100 amerických dolarů, odhad pro letošní rok je 55 dolarů. EY předpokládá, že reálné příjmy spotřebitelů v eurozóně se jen díky tomuto faktoru zvýší o 1 až 1,5 %.

Celkem by reálné příjmy domácností měly v letošním roce podle prognózy EY Eurozone Forecast vzrůst o 2,5 %, což povede k 1,6% růstů spotřebitelských výdajů (oproti 0,9 % v roce 2014). Pro rok 2016 se očekává stagnace výdajů na úrovni kolem 1,5 %, především kvůli přetrvávající nezaměstnanosti, která brání výraznějšímu růstu mezd.

„Předpokládáme, že tempo růstu spotřebitelských výdajů bude letos nejvyšší od roku 2007,“ říká Jan Fanta, vedoucí partner podnikového poradenství a řízení rizik společnosti EY. „Za benzín a naftu vydají domácnosti proti loňsku o 10 až 15 % méně. A protože energie a pohonné hmoty tvoří kolem 10 % spotřebního koše, příjmy domácností letos meziročně vzrostou o 2,5 %. Vlády členských zemí by ale měly dál intenzivně pracovat na reformě pracovního trhu. Růst nezaměstnanosti se sice vloni zastavil, ale ta se stále blíží rekordním hodnotám. Bez kvalitních reforem nebude možné se s nezaměstnaností vypořádat a nabídnout víc pracovních příležitostí především rizikovým skupinám, jako jsou mladí lidé nebo lidé málo kvalifikovaní.“

„Je vidět, že domácnosti už reagují na lepší situaci na pracovním trhu a na neočekávaný dárek, který dostaly díky nižším cenám energií,“ dodává Jan Fanta. „Vyšší poptávka spotřebitelů přinese celou řadu prorůstových příležitostí v souvisejících odvětvích. Současně by ale klesající euro mohlo orientovat jejich pozornost na domácí zboží. Nepochybnou výhodu tak budou mít podniky, které budou dobře rozumět tomu, jak tyto jednotlivé faktory ovlivňují situaci na tom kterém trhu.“

Česká republika

Jan Fanta, vedoucí partner podnikového poradenství a řízení rizik EY, komentuje dopady vývoje v eurozóně na Českou republiku a předpokládaný makroekonomický vývoj v ČR:

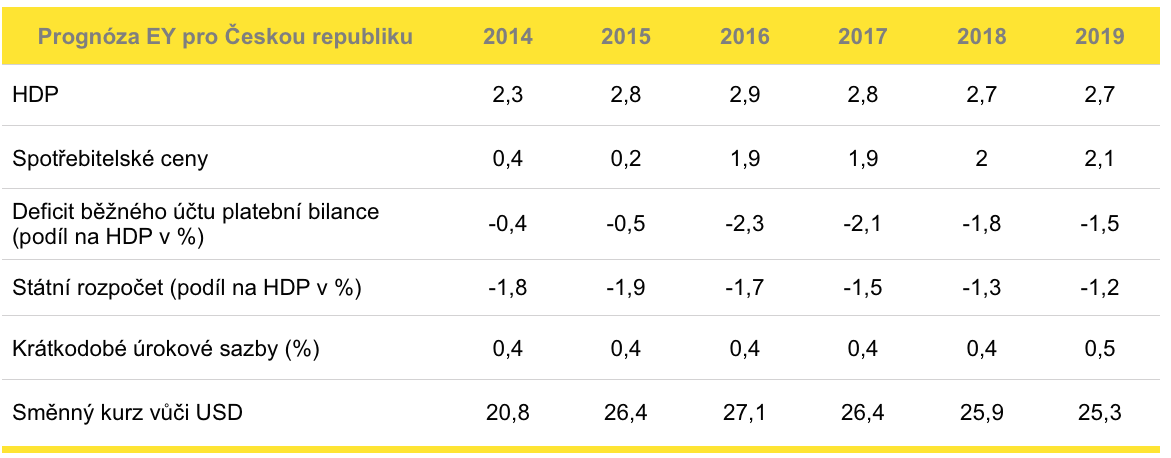

V posledním čtvrtletí loňského roku rostla česká ekonomika stejným tempem jako ve třetím čtvrtletí, tj. o 0,4 %, a její výhled tak zůstává více méně pozitivní. Podle údajů nejnovějšího průzkumu by růst v nadcházejících čtvrtletích měl být ještě vyšší. Ukazatel hospodářského klimatu (ESI) za čtvrté čtvrtletí dosáhl 101,3 bodu, čímž překonal výsledek třetího čtvrtletí a dosáhl hodnoty výrazně nad historickým průměrem. Na základě toho očekávají analytici EY pro rok 2015 růst HDP ve výši 2,8 %.

„Důvodem, proč jsme naši prognózu zvýšili oproti loňskému odhadu (2,3 %), jsou letošní nižší ceny ropy, díky nimž klesne inflace a vzrostou reálné příjmy domácností i výsledky hospodaření podniků. Naproti tomu zahraniční poptávka poroste pomaleji než v roce 2014, a to především kvůli hluboké recesi předpokládané pro ruskou ekonomiku,“ vysvětluje souvislosti Jan Fanta.

I přes očekávaný pomalejší růst exportu by vývoj české ekonomiky mělo v letošním roce příznivě ovlivňovat několik faktorů. Jedním z nich bude případná další devizová intervence centrální banky, která by slabším měnovým kurzem koruny přispěla k větší konkurenceschopnosti českého exportu a domácím podnikům pomohla získat větší podíl na zahraničních trzích. Dalším přínosem tohoto kroku by bylo snížení reálných úrokových sazeb v důsledku vyšších inflačních očekávání (v reakci na vyšší dovozní ceny). To by mohlo podniky a domácnosti motivovat k větším investicím i spotřebě. Stejný efekt by pak měly mít i zmiňované nízké ceny ropy. Mírná deflace pak bude mít i vliv na zvýšení reálné mzdy. Ve třetím čtvrtletí činil meziroční růst mezd 1,7 %, za celý rok 2015 pak bude podle odhadu EY tempo jejich růstu až 2,8 % (pro srovnání: v roce 2013 pouhých 0,1 %).

Růstu ekonomiky v České republice napovídá i státní rozpočet pro letošní rok, který signalizuje uvolnění fiskální politiky (po očištění od cyklických vlivů). Vzhledem k tomu, že obnovený růst českého hospodářství přináší vyšší daňové příjmy, nebude problém rozpočtový schodek udržet pod 3 % HDP. Příznivé okolnosti by pak měly panovat i v oblasti podnikových investic, kde se ve čtvrtém čtvrtletí 2014 zlepšily podmínky pro úvěrování velkých společností. Podle EY by tento trend měl i nadále pokračovat.

Prognóza EY pro Českou republiku

Pozn.: není-li uvedeno jinak, jedná se o meziroční změnu v procentech.

Zdroj: EY

V ČR zůstává hlavní překážkou růstu nezaměstnanost

Ve výčtu negativních faktorů pro oživení české ekonomiky zůstává i nadále nezaměstnanost. Ta v České republice sice setrvale klesá, nicméně v prosinci 2014 činila sezónně upravená míra nezaměstnanosti 7,3 %, což je nad úrovní přirozené míry nezaměstnanosti. Podmínkou výraznějšího poklesu nezaměstnanosti je solidní ekonomický růst, který uvolní tlak na omezování růstu mezd. Negativní vliv na vývoj ve střední Evropě bude mít i nadále pokles ruského importu. S ohledem na hlubokou ekonomickou recesi v Rusku se odhaduje, že tamější HDP letos klesne o více než 6 %, a import dokonce o 14 %. To bude mít negativní dopad na poptávku po českém exportu, který by letos podle odhadu EY měl růst pouze o 5,8 % (oproti 7,5 % v roce 2014).

Hlavní úkoly Evropské centrální banky: boj proti deflaci a podpora exportérů

Dobrá zpráva o propadu cen ropy má paradoxně i jeden nepříznivý dopad, jímž je další snížení celkové inflace. Z už tak velice nízkých 0,4 % v říjnu loňského roku se eurozóna v lednu dostala do deflace (-0,6 %), což dále prohloubilo obavy z nepříznivých důsledků dlouhodobého poklesu cen.

V tomto směru by pozitivní roli měla v dalších několika letech sehrát opatření Evropské centrální banky (ECB), která plánuje dále zvýšit objemy nakupovaných aktiv. Díky dopadům na reálnou ekonomiku i měnový kurz, který tato opatření budou mít, by se měla inflace v eurozóně postupně zvýšit z letošních -0,2 % na 1,1 % v roce 2016 a následně až na 1,7 % v horizontu dalších tří let.

Tím by se – při zachování všech ostatních podmínek – podle EY Eurozone Forecast do konce roku snížila hodnota eura vůči americkému dolaru z průměrných 1,14 v únoru 2015 na poměr bezmála 1:1, což by výrazně posílilo konkurenceschopnost evropských investorů na globálních trzích.

Příznivé vnitřní i vnější podmínky přilákají víc investic

Optimistický výhled na letošní rok i na rok 2016 by spolu s opatřeními realizovanými ECB měl v následujících několika letech nastartovat investiční výdaje. I když banky zatím větší zájem o úvěry nezaznamenaly, podmínky pro růst investic jsou příznivé, což by se mělo projevit už v nadcházejících čtvrtletích.

Současně banky hlásí lepší přístup k financování ze zdrojů širšího finančního trhu (wholesale funding), přičemž k dalšímu stlačení výpůjčních sazeb u různých druhů finančních nástrojů by měly v následujících několika letech přispět i nákupy realizované ECB. Rostoucí poptávku po úvěrech by tak měly podpořit i klesající úrokové sazby, což bude mít na investice opět pozitivní vliv.

Výhled do budoucna

“Pro období 2016 až 2019 předpokládáme v České republice cca 2,8% tempo růstu HDP ročně, a to kvůli relativně pomalejšímu růstu globální ekonomiky a specifickým faktorům ovlivňujícím hospodářskou situaci v České republice – zejména pomalejší růst produktivity práce, nižší nabídku pracovní síly a nezbytnou potřebu zvýšení domácích úspor,” upozorňuje Jan Fanta a doplňuje: “Česká republika vykazuje poslední dvě dekády schodek běžného účtu platební bilance, a je tudíž závislá na zahraničním financování. Pro vyspělou ekonomiku, která potřebuje vyšší domácí úspory za účelem financování stárnoucí populace, je tento model neudržitelný.”

Datum

vytvoření: 20/03/2015

komentáře

komentáře

Úspěch státních spořicích dluhopisů? Dobrá zpráva jen napůl

A jako takový má na trhu jistě své místo a může sloužit jako rozumná alternativa...

Dominik

Rusinko,

hlavní ekonom Patria Finance

Lepší nálada v české ekonomice

Černé scénáře eskalace konfliktu se nenaplnily a na obzoru se začíná rýsovat pos...

Petr

Dufek,

hlavní ekonom Banky Creditas

ČNB zvyšuje sazby, může však jít o „první a poslední krok“

„Mentální posun“ v bankovní radě směrem od stability k růstu sazeb byl důsledkem...

Jan

Bureš,

hlavní ekonom ČSOB