SPECIÁL: Rozlišujme mezi družstevnictvím a bankovnictvím

Sektor družstevních záložen se v ČR velmi rychle rozvíjel v 90. letech, kdy postupně vzniklo více jak 100 záložen. Od bankovního sektoru se však sektor záložen lišil zejména podstatně nižšími požadavky na založení (např. základní kapitál byl požadován pouze ve výši 0,5 milionu korun) a neexistencí přísných pravidel likvidity, kapitálové přiměřenosti či úvěrové angažovanosti.

To výrazně přispělo k potížím řady záložen na přelomu tisíciletí, kdy mnoho těchto subjektů zkrachovalo. Pro případ pádu záložny sice existoval Zajišťovací fond družstevních záložen, ten ale nedisponoval dostatečnou výší prostředků (jejich výše se pohybovala v řádech milionů korun, kdežto nároky klientů v řádech miliard). Přesto k výplatám a uspokojení klientů nakonec vždy došlo, a to na základě výpomoci státu.

Charakteristika sektoru záložen

Dnes je sektor družstevních záložen v ČR možné charakterizovat třemi základními rysy. Za prvé, je to sektor minoritní, avšak rychle rostoucí. Jeho velikost sice dosahuje pouze zlomku velikosti celého finančního trhu (bilanční suma záložen se aktuálně pohybuje na úrovni pouhých 0,4 % bankovního sektoru), avšak od zavedení stoprocentního pojištění vkladů v roce 2008 klientské vklady v družstevních záložnách raketově rostly z 5 na dnešních 25 miliard Kč. Takový objem zdrojů získávaných nabídkou vyšších úroků záložny nejsou schopny efektivně na trhu umístit bez přijetí vysokých rizik.

Za druhé, družstevní záložny pracují s výrazně dražšími zdroji než bankovní sektor, a proto musí hledat výnosnější (a tím i rizikovější) umístění aktiv. V důsledku toho se prudce zvýšil podíl problematických úvěrů (úvěrů v selhání), který dosahuje - ve srovnání s bankami - až pětinásobné hodnoty. To samo o sobě není překvapivé, neboť úvěrový byznys záložen byl vždy postaven převážně na úvěrování subjektů, které se žádostí o úvěr neuspěly v bance. Problém je ale v tom, že vkladatelé vstupují do záložen na jedné straně s vědomím, že nemohou o vložené pojištěné prostředky přijít (to je stejné jako u bank), ovšem na druhé straně ignorují skutečnost, že nejsou pouze klienty s vkladem, ale rovněž podílníky, a tedy spoluvlastníky podnikatelského subjektu, který s jejich prostředky nakládá a který podstupuje výše popsaná rizika.

Za třetí, rizikovější úvěrová portfolia vedou zejména v období hospodářské recese k výraznému navýšení úvěrových ztrát, což se při dlouhodobě vysoké koncentraci úvěrů projeví výrazným a rychlým dopadem do kapitálové přiměřenosti.

Zahraniční zkušenosti a doporučení

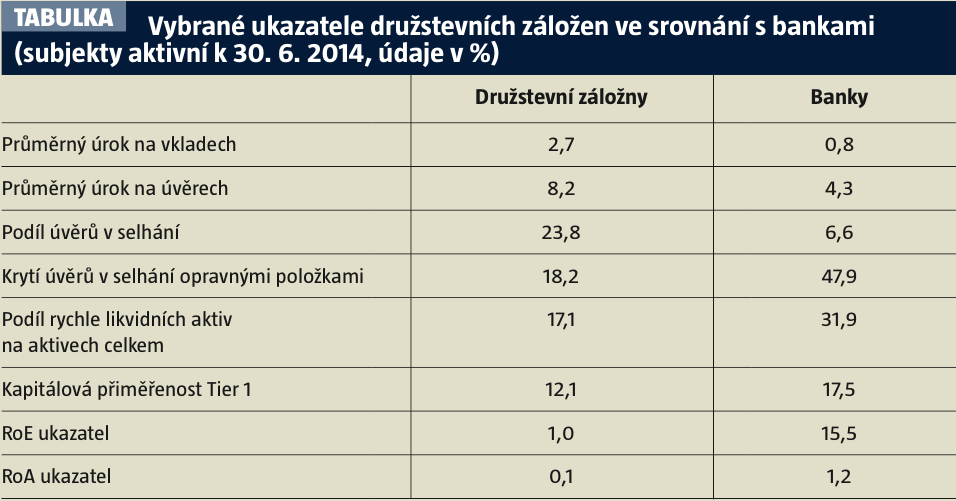

V roce 2011 proběhlo v ČR hodnocení stability úvěrových institucí Mezinárodním měnovým fondem (tzv. FSAP MMF). Toto hodnocení ve vztahu k sektoru družstevních záložen konstatovalo, že průměrná velikost záložny je v ČR výrazně větší, než je v zahraničí běžné. Navíc je v zahraničí obvyklou praxí, že družstevní záložny plní sociální funkci a fungují na neziskovém principu. V ČR naopak záložny fungují jako ziskově orientované podnikatelské subjekty vlastněné úzkým okruhem osob, které přímo konkurují bankám, místo aby je doplňovaly. MMF doporučil stanovit pro družstevní záložny kritéria a prahové hodnoty, jejichž naplnění by znamenalo povinnou transformaci na banku. MMF dále doporučil, aby byla v sektoru nastavena přísnější regulace v souladu s mezinárodní praxí dle Světové asociace družstevních záložen a Mezinárodního družstevního svazu. Tyto profesní organizace u ekonomických standardů pro fungování a dlouhodobou udržitelnost záložen doporučují, aby podíl úvěrů v selhání k celkovým úvěrům byl menší než 10 %, resp. v době stabilního hospodářského růstu menší než 5 % (družstevní záložny v ČR mají tento ukazatel v průměru 23,8 %, banky jen 6,6 %), a aby opravné položky k úvěrům v selhání byly vyšší než 35 % (družstevní záložny v ČR tvoří opravné položky v průměru jen na úrovni 18,2 %, banky ve výši 47,9 %, viz tabulka). U provozních a správních principů obě profesní organizace doporučují, aby členové záložen měli stejná hlasovací práva bez ohledu na výši vkladů nebo objem obchodů (tj. princip jeden člen = jeden hlas). Tento princip je dlouhodobě a úspěšně aplikován u družstevních záložen např. ve Velké Británii, Irsku, USA, Austrálii, Kanadě, Novém Zélandu či Polsku. Mimochodem na stejném principu (jeden člen má mít jeden hlas) v zahraničí fungují i tzv. co-operative banks (mutual banks). Dále doporučují, aby zisk z činnosti záložen byl směrován do rezerv či zlepšení procesů záložen. Jejich služby mají být zaměřeny na zlepšení hospodářské a sociální situace členů s ohledem zejména na vzdělání členů a zaměstnanců, podporu spoření a rozumného úvěrování. Spořitelní a úvěrní družstva mají poskytovat své služby na neziskovém principu.

V ČR ani jeden z výše uvedených principů družstevní záložny nedodržují. Staly se z nich fakticky malé banky fungující anonymně, bez jakéhokoliv motivu sjednocujícího jejich členy, s cílem pouze generovat co nejrychleji co nejvyšší zisk. To je ale v rozporu s původní a zcela zásadní a mezinárodně aplikovanou myšlenkou družstev, tj. sdružení subjektů usnadňujících primárně vzájemnou pomoc a solidaritu mezi členy s podobnými zájmy, samozřejmě s podmínkou dosahování určité úrovně zisku umožňující další fungování. V současné době jsou však členové záložen (ač jsou družstevníky a mají se na řízení družstva podílet) de facto jen v pozici klientů. Jejich členské podíly jsou často tak malé, že v případě selhání družstva vlastně nemají co ztratit, což je vůbec nemotivuje k aktivní kontrole činnosti záložny. Záložny jsou si vědomy, že neúspěch při investování depozit, tj. cizích peněz, kryje ze 100 % Fond pojištění vkladů a že členové s minimálním členským vkladem tudíž nemají potřebu je kontrolovat a klást otázky týkající se nakládání s prostředky družstevní záložny. Toto nastavení pravidel pro družstevní záložny v ČR vedlo k vytvoření pseudodružstevnictví, kdy si jednotliví (de facto anonymní) členové neuvědomovali svou zodpovědnost a původní myšlenka vzájemné kontroly, pomoci a solidárnosti mezi členy se zcela vytratila.

Zkušenosti ČNB z dohledové praxe

V ČR je uzákoněno pravidlo, že hlasovací práva jednotlivých členů odpovídají výši jejich členských vkladů. Ovládání družstevní záložny některým z jejích členů (resp. členy jednajícími ve shodě) má, dle zkušeností ČNB, v mnoha případech negativní implikace na rizikový profil záložny. Ovládající člen má rozhodující vliv při volbě členů orgánů záložny (rozhoduje o složení představenstva, úvěrové komise, kontrolní komise, složení interního auditu), čímž je schopen prosazovat své zájmy a fakticky vystupovat vůči záložně z pozice majitele. Ostatní členové záložny pak zůstávají v zásadě v pozici klienta, který prakticky nemá žádnou možnost ovlivnit její fungování. Tímto je popřen jeden ze základních aspektů družstevní formy podnikání, která byla historicky založená na principech vzájemné spolupráce, finanční a jiné výpomoci, solidarity, na možnosti spoluvytváření hodnot a na spolurozhodování o zásadních aktivitách družstevního subjektu.

Z dohledové praxe ČNB vyplývá, že v ČR je většina záložen ovládána skupinou členů prostřednictvím tzv. dalších členských vkladů. Tato skutečnost přitom není při pohledu na výši podílů členských vkladů zjevná, neboť podíly jsou drženy prostřednictvím více osob, které jsou formálně „nezávislé“ (zdánlivě nejednají ve shodě). Často jsou za účelem držby těchto podílů využívány právnické osoby se sídlem v různých daňových rájích, u kterých je pro ČNB možnost prokázání skutečného vlastníka velmi obtížná či přímo nemožná. V těchto případech jsou navíc členské podíly navyšovány tak, aby nepřesáhly 10% podíl na hlasovacích právech, neboť při překročení této hranice je nutné získat souhlas ČNB s nabytím kvalifikované účasti na záložně a podstoupit proceduru prověřování člena a původu zdrojů.

Zkušenosti dohledu nad záložnami ukazují, že mnohé z nich díky ovládnutí jedním členem či skupinou členů jednajících ve shodě umožňují financování podnikatelských aktivit těchto členů. Ačkoliv je potenciální rozsah tohoto financování omezen regulatorními limity angažovanosti, mnohé záložny se snaží tyto limity obcházet např. nezahrnováním některých úvěrových subjektů do jedné ekonomicky spjaté skupiny osob. V této souvislosti jsou využívány nejenom společnosti zakládané v daňových rájích s obtížným prokazováním skutečného beneficienta, ale i akciové společnosti s akciemi na majitele (doručitele) či občanská sdružení, u kterých je opět obtížná možnost identifikace ovládající osoby. Jako ukázkový lze uvést případ, kdy byla v rámci kontroly ČNB propojením ekonomicky spjatých subjektů prokázána skutečná expozice vůči skupině ovládajícího člena ve výši dosahující téměř 190 % kapitálu příslušné záložny namísto vykazovaných 20 %. Ve vztahu k celkovému úvěrovému portfoliu představovaly úvěry skupině ovládajícího člena 25 %, přičemž naprostá většina byla kategorizována jako v selhání.

Zdroj: ČNB

Z dohledové zkušenosti ČNB také vyplývá, že další oblastí, ve které se velmi negativně odráží ovládání záložny jedním či skupinou členů, je navyšování kapitálu. V případě, že majoritní člen nedisponuje vlastními prostředky použitelnými na navýšení kapitálu, dochází k jeho fiktivnímu navýšení ze zdrojů poskytnutých samotnou záložnou. Za tímto účelem je vytvářeno tzv. kolečko, kdy záložna poskytuje dlouhodobý úvěr spřízněné společnosti, která přijaté prostředky dále postupuje dalším osobám (často do zahraničí), přičemž následně některá z těchto osob vloží příslušnou částku do kapitálu záložny jako dodatečný členský vklad. Tato skutečnost představuje porušení naprosto základního basilejského principu bankovnictví, kdy při nakládání s cizími finančními prostředky je nutné mít i dostatečné vlastní zdroje, tj. dostatečnou výši kapitálu.

ČNB se u družstevních záložen setkává i s výrazně rozdílnou kvalitou řízení úvěrového rizika mezi jednotlivými záložnami. V mnoha případech je řízení úvěrového rizika zcela formální, není posuzována a zohledňována finanční a ekonomická situace žadatele o úvěr, reálnost a životaschopnost financovaného projektu (pokud je vůbec znám a doložen). Záložny se v takovémto případě spoléhají pouze na zajištění (kolaterál) poskytnutého úvěru. Rozsah zajištění však velmi často není stanoven na základě reálné tržní ceny, natož na základě ceny, která by nastala při nuceném prodeji pod tlakem.

V neposlední řadě se ČNB setkala s případy outsourcingových smluv, na základě kterých byly záložnám poskytovány služby ze strany subjektů spřízněných s majoritním členem. Touto cestou rovněž může docházet k neodůvodněnému vyvádění prostředků ze záložny či zvyšování rizik pro stabilní vývoj záložny. ČNB např. zjistila případ rozsáhlého outsourcingu, kdy byl na spřízněný subjekt převeden celý proces poskytování spotřebitelských úvěrů, tj. nejenom zprostředkování úvěru, ale i samotný schvalovací proces. V rámci této činnosti byly využívány společnosti zabývající se poskytováním nebankovních spotřebitelských úvěrů, které byly spřízněny s majoritním členem záložny.

ČNB koná od roku 2006

ČNB převzala odpovědnost za dohled spořitelních a úvěrních družstev v roce 2006, přičemž od začátku upozorňovala na skutečnost, že tento sektor považuje za rizikový, a usilovala o sjednocení podmínek činnosti bank a družstevních záložen. V roce 2007 byl novelizován zákon o družstevních záložnách a navazující (již společná) vyhláška pro banky, družstevní záložny a obchodníky s cennými papíry zavádějící pro družstevní záložny pravidla zčásti srovnatelná s pravidly pro banky. Nebyl však legislativně řešen zásadní problém tohoto sektoru, tj. neexistence principů družstevnictví a z toho plynoucí potřebné omezení činnosti. ČNB na zhoršování kvality úvěrového portfolia družstevních záložen veřejně upozorňovala ve Zprávách o výkonu dohledu nad finančním trhem již od roku 2009. Stejně tak již i Zpráva o finanční stabilitě 2010/2011 poukazovala na potenciálně narůstající riziko sektoru družstevních záložen. Na zvyšující se podíl a rostoucí rizikovost segmentu družstevních záložen ČNB navíc reagovala i alokací téměř jedné třetiny personálních kapacit dohledu na kontrolu tohoto segmentu, přestože podíl záložen na celkových aktivech finančního sektoru představoval méně než 1 %. Tento extrémní nepoměr není z dlouhodobého hlediska udržitelný a je zcela neobhajitelný z hlediska principů zodpovědného hospodaření.

Dohled ČNB nemůže a není schopen zabránit každému selhání a nekalému či dokonce protiprávnímu postupu osob v řízení družstevních záložen, protože nemůže nahrazovat roli managementu a statutárních orgánů. A to ani v případě, kdyby dohled alokoval na kontrolu v tomto segmentu ještě mnohem větší podíl svých kapacit. Navíc je vhodné zdůraznit, že po propuknutí globální finanční krize v roce 2008 bylo nezbytné soustředit kapacity dohledu primárně do systémově významných bankovních institucí. Dlouhodobá alokace velkého počtu zkušených inspektorů dohledu do segmentu družstevních záložen by v konečném důsledku mohla vést k problémům mnohem větších či dokonce systémově významných finančních institucí a následně k destabilizaci celého domácího finančního systému.

Od roku 2006, kdy dohled nad družstevními záložnami vykonává ČNB, došlo k odejmutí povolení k činnosti 6 záložnám a v současné době je na trhu již jenom 11 záložen. ČNB v reakci na tento dlouhodobě neudržitelný vývoj po dohodě s Ministerstvem financí na konci roku 2010 připravila a v březnu roku 2011 předala návrh konverze družstevních záložen na banky, včetně dalších potřebných legislativních úprav. Dlouhá diskuze nad navrhovanými úpravami a rozpuštění Poslanecké sněmovny potřebné legislativní změny výrazně zdržely. Legislativní úpravy se podařilo úspěšně dokončit a schválit až na konci roku 2014.

"Zkušenosti dohledu nad záložnami ukazují, že mnohé z nich díky ovládnutí jedním členem či skupinou členů jednajících ve shodě umožňují financování podnikatelských aktivit těchto členů."

Novela zákona

Schválená novela zákona o spořitelních a úvěrních družstvech z roku 2014 poprvé za celou dobu historie záložen v ČR významněji posiluje zainteresovanost členů družstev na jejich podnikání, řízení a hospodaření. Posiluje tedy klíčový princip družstevnictví jak cestou společného sdílení výhod podnikání, tak zvýšením podílu na úhradě nákladů případného nezdaru. Schválená novela přináší následující základní opatření: zvyšují se příspěvky záložen do Fondu pojištění vkladů; stanovuje se minimální výše členského vkladu ve výši 1 000 Kč; zvyšují se příspěvky záložny do rezervního fondu z 10 % na 20 % ročního zisku a doplnění rizikového fondu z 20 % na 30 % nesplácených úvěrů a záruk; pozastavují se výplaty vypořádacího podílu při výstupu člena v případě problému s kapitálem; zavádí se limity na úvěry ve výši 30 milionu Kč; zavádí se limit bilanční sumy ve výši 5 miliard Kč – a to i na skupinovém základě; požaduje se striktní dodržování principu členství a nakonec se zavádí vazba minimálního členského vkladu a depozitního vkladu podle pravidla 1:10.

Pravidlo 1:10

Zavedením pravidla 1:10 se novela snaží posílit tolik potřebný princip družstevnictví, neboť tím omezí úročení vkladů těch členů, kteří se reálně nechtějí na činnosti záložny podílet a využívají ji – v rozporu se smyslem záložen – jen jako alternativu vkladu u banky. Sektor družstevních záložen má fungovat vedle sektoru bankovnictví, doplňovat jej, nikoliv jej suplovat.

Zakotvení a posílení principu družstevnictví nepředstavuje žádný nový objev. Jak jsem již uvedl, Světová asociace družstevních záložen a Mezinárodní družstevní svaz dokonce podporují i další, mnohem přísnější pravidla zajišťující tento princip (znovu musím připomenout doporučené pravidlo, že jeden člen má mít pouze jeden hlas). V tomto kontextu je zavedení pravidla 1:10 pro družstevní záložny podstatně mírnější, než doporučují mezinárodní profesní organizace.

Družstevní záložny přesto v průběhu legislativního procesu začaly silně vystupovat proti zavedení pravidla 1:10 s tvrzením, že ohrozí jejich likviditu. Tuto tezi bylo nutné odmítnout, neboť vkladům v záložnách již dnes musí odpovídat majetek, typicky pohledávky z úvěrů nebo dluhopisy, a záložny musejí v předstihu řídit své úvěrové pozice tak, aby pokryly potřebu likvidity. Údaje za celý sektor družstevních záložen ukazují, že vklady na viděnou jsou přibližně kryty rychle likvidními aktivy a dlouhodobé vklady se splatností delší než 1 rok představují téměř polovinu všech vkladů v záložnách. Navíc pravidlo 1:10 se bude aplikovat na existující vklady až od roku 2018.

Pravidlo 1:10 jednoznačně dlouhodobě posiluje stabilitu záložen. Nelze vyloučit, že některé záložny požadavku na vzájemnost a zapojení členů do řízení záložny nebudou schopny vyhovět, protože fungují a dále chtějí fungovat na principu bankovním, nikoliv družstevním. V takovém případě se ovšem musejí změnit na banky, nebo sektor přijímaní vkladů opustit. Případné negativní dopady takovéto změny, ze středně- i dlouhodobého pohledu, jsou však výrazně menší než rizika spojená se zachováním současného stavu. Navíc v diskuzi o pravidle 1:10 se zapomíná na jednu velmi podstatnou věc. Tou je, že aplikace tohoto pravidla může pro členy družstva představovat velmi zajímavou příležitost, jak zvýšit výnos ze svých prostředků. Provázání výše členského vkladu s objemem depozit v záložně přináší členům kromě zvýšené možnosti účastnit se na řízení a kontrole konkrétní instituce rovněž právo podílet se na jejím zisku.

"Od roku 2006, kdy dohled nad družstevními záložnami vykonává ČNB, došlo k odejmutí povolení k činnosti 6 záložnám a v současné době je na trhu již jenom 11 záložen."

Tento podíl na zisku by mohl být dostatečnou motivací k setrvání v družstevní záložně, či dokonce k případnému navyšování členského podílu. Uvedený předpoklad však platí pouze a jen tehdy, když členové družstva mají důvěru v danou instituci, v její management a chtějí být skutečnými družstevníky. Družstevní záložny tak budou muset začít na trhu nabízet „nový produkt“ v podobě kombinace úročeného vkladu a významnějšího podílu na řízení a hospodaření družstva. To však není nic jiného než skutečné zavedení principu družstevnictví, který měl fungovat už od vzniku tohoto sektoru v 90. letech.

Ve veřejné debatě se dokonce objevily argumenty o nepředvídatelnosti práva a chování státu s možnými důsledky v podobě arbitráží. Přijetím této argumentace by však bylo možné zpochybnit zavedení jakékoliv závažnější změny právního předpisu. Zásadu legitimních očekávání a předvídatelnosti práva nelze vykládat jako nemožnost úpravy regulace a její zakonzervování. Novela zákona je diskutována dlouhodobě a potřeba změny podmínek podnikání družstevních záložen ještě déle. Prošla řádným legislativním procesem, byla k ní zpracována řádná zpráva o hodnocení dopadů, projednaná mj. komisí Legislativní rady vlády pro hodnocení dopadů, vychází z doporučení mezinárodních organizací, čerpá z mezinárodní praxe a obsahuje dlouhá přechodná ustanovení pro vztahy vzniklé v minulosti.

Další argument, se kterým bylo nutné se veřejně vypořádat, bylo tvrzení o rozporu s právem vlastnit majetek a údajné narušení práva podnikat (podle zástupců družstevních záložen dokonce jde o rdousící efekt). Novela však nikomu nebere právo vlastnit majetek. Novela pouze požaduje, aby vkladatel plnohodnotně plnil dvojroli, jakou princip družstevnictví a dnes i zákon očekává. Vkladatel, který vložil své peníze do záložny, v níž nemá důvěru a spoléhá pouze na pojištění vkladů, nemůže plnit roli spoluvlastníka.

Dále bylo uváděno, že dochází k diskriminaci vkladatelů družstevních záložen, které jsou regulovány obdobně jako banky, ale vkladatel banky není nucen odevzdat 10 % svého vkladu. Jak již však bylo uvedeno, zákon striktně rozeznává mezi postavením klienta banky a klienta záložny, který musí být zároveň v roli vlastníka družstva. Banka je akciovou společností, se kterou její klient nemusí mít žádný jiný vztah a nenese v souvislosti s jejím podnikáním žádná rizika. Naopak družstevní záložna je družstvem, jehož klienti musí být zároveň jeho podílníky.

V neposlední řadě zazněl argument, že pravidlo 1:10 odporuje volnému pohybu kapitálu a svobodě podnikání. Na toto tvrzení je však nutné jasně odpovědět, že schválená novela nerozlišuje zemi původu investora. Aby byla úprava v rozporu se zásadou volného pohybu kapitálu, musela by bránit umístění vkladu od osob s domicilem mimo ČR. Vstupem do družstva se podílník podřizuje právní úpravě platné v zemi sídla družstva. Stejně je tomu i v případě získání podílu v obchodní společnosti. Skutečnost, že právní řády mají odlišná pravidla o správě společností a družstev, je zcela běžná.

Novela byla na začátku září loňského roku detailně diskutována a projednána rozpočtovým výborem Poslanecké sněmovny Parlamentu, kde ekonomičtí experti z řad poslanců po vzájemné diskuzi s přítomnými představiteli Ministerstva financí, ČNB a Asociace družstevních záložen jednomyslně rozhodli tuto novelu bez jakéhokoliv pozměňovacího návrhu doporučit Poslanecké sněmovně ke schválení. Při projednávání v Senátu se však objevil názor, že v případě krachu záložny vkladatelé zavedením pravidla 1:10 přijdou o 10 % svých vkladů, čímž údajně dojde k nenaplnění (či dokonce obcházení) směrnice o povinnosti mít 100% pojištění vkladů. To je ale účelově zkreslená a velmi zavádějící interpretace smyslu novely, neboť všichni vkladatelé vždy dostanou své pojištěné vklady plně vyplacené (samozřejmě s limitem ekvivalentu 100 tisíc euro), a jen v případě nedostatku kvalitních aktiv krachující záložny přijdou pouze o svůj členský vklad, který však není pojištěným vkladem, ale je podnikatelskou investicí(!) do družstevní záložny.

Zavedení pravidla 1:10 je z pohledu omezení morálního hazardu jednoznačně správná věc. Pokud totiž nelze zavést spoluúčast u pojištění vkladů a ani není možná individuální a tržní platba klientů za pojištění svých vkladů, pak alespoň korektně rozlišujme mezi bankovním a družstevním sektorem a rozdílným rizikem s tím spojeným.

Osobně jsem přesvědčen, že schválená novela upravující podnikání družstevních záložen dlouhodobě posiluje stabilitu tohoto sektoru a případné negativní dopady změn v krátkodobém nebo střednědobém horizontu jsou výrazně menší než rizika plynoucí ze zachování současného stavu.

Datum

vytvoření: 27/01/2015

komentáře

komentáře

Zvýší ECB v červnu úrokové sazby?

Přestože zprávy o možné americko-íránské dohodě se objevují téměř každý den, Hor...

Dominik

Rusinko,

hlavní ekonom Patria Finance

HDP zpomalilo na začátku roku kvůli zahraničnímu obchodu, mzdy jsou překvapivě silné

Za zpomalením v prvním kvartále stojí především horší výsledek zahraničního obch...

Jan

Bureš,

hlavní ekonom ČSOB

ČR s třetí nejnižší inflací v rámci EU

Na opačném konci spektra jsou naopak některé její členské státy: Bulharsko se po...

Petr

Dufek,

hlavní ekonom Banky Creditas