Analýza ČKP: Cena povinného ručení dosáhla svého dna

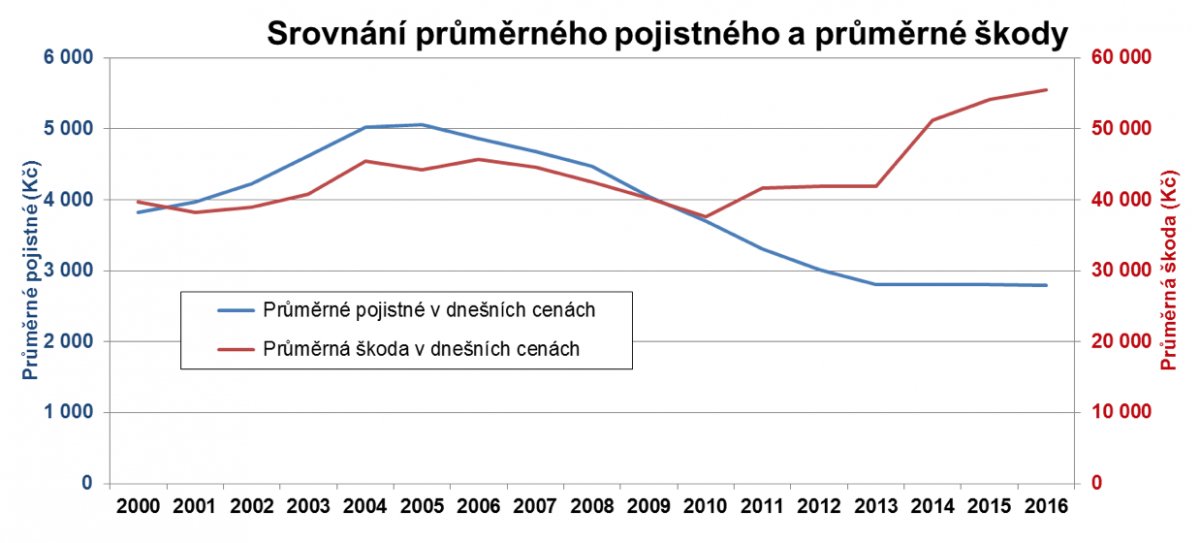

Dle podrobné analýzy České kanceláře pojistitelů (ČKP) už může cena povinného ručení dále klesat pouze na úkor dalšího prohlubování ztrát. Od roku 2010 průměrné pojistné pokleslo v dnešních cenách o 24 %, zatímco průměrná škoda stoupla o 47 %. Před rokem pojišťovny tratily zejména u rizikových segmentů, dnes se tento trend týká celého trhu s povinným ručením.

V případě pojištění osobních automobilů pojišťovny vyberou o 12 % pojistného méně, než zaplatí na škodách. Skutečné roční pojistné u osobních automobilů dosahuje 15,8 mld. Kč, zatímco celková výše škod, nákladů spojených s vyřízením škod a správou smluv a dalších provozních nákladů představuje částku 17,65 mld. Kč. „Ještě negativnější situace vychází v segmentech nákladních automobilů včetně tahačů, kde celková nedostatečnost pojistného dosahuje dokonce 30 % aktuální výše pojistného,“ uvádí Petr Jedlička, hlavní pojistný matematik ČKP. Skutečné pojistné pro tato vozidla odpovídá 3,7 mld. Kč, zatímco roční úhrn škod a dalších souvisejících nákladů dosahuje částky 4,8 mld. Kč. Podobně je na tom také nejrizikovější skupina vozidel pojištěných leasingovou společností, kde ztráta dosahuje 27 %.

Tyto velmi negativní výsledky ovlivňuje dlouhodobý pokles průměrného pojistného a stále rostoucí výše škod. „Do zvyšující se úrovně škodní inflace se promítá příznivý ekonomický vývoj České republiky a rostoucí průměrné mzdy, které vycházejí ze zvyšující se ceny práce i z ceny oprav v servisech. Kvůli modernizaci vozového parku se průběžně projevuje také vyšší technologická náročnost a cena náhradních dílů. V neposlední řadě se vliv nového občanského zákoníku neprojevuje pouze v rovině očekávání budoucího vývoje škod na zdraví, ale jejich navýšení je již každodenní realitou,“ vysvětluje Petr Jedlička.

Trh s povinným ručením v současné době nabývá pouze pod vlivem nárůstu počtu pojištěných vozidel (3 %), který ovšem nedosahuje ani zdaleka takového růstu jako meziroční navyšování průměrné škody na zdraví (7,6 %) a na majetku (4,1 %). V souvislosti s nárůstem počtu pojištěných vozidel se zvyšuje také počet řešených škod povinného ručení (o 5,2 %). Cena průměrného pojistného přitom meziročně klesá o 0,6 %, na 2764 Kč. „Tento vývoj, který stále více rozevírá nůžky mezi cenou a náklady, je zcela neudržitelný. Pojišťovny se teď musí víc než kdy jindy soustředit na správné nastavení hodnocení rizika,“ uzavírá Jan Matoušek, výkonný ředitel ČKP.

Datum

vytvoření: 31/01/2018

komentáře

komentáře

ECB je připravena zvýšit úrokové sazby

Nejbližší zasedání ECB je naplánováno až za pět týdnů, i proto se šéfka centráln...

Dominik

Rusinko,

hlavní ekonom Patria Finance

Sazby ČNB nemění… zatím

Na aktuální negativní nabídkový šok není nutné akutně reagovat, zvlášť když nepa...

Petr

Dufek,

hlavní ekonom Banky Creditas

Fed zatím přehlíží ropný šok a věří v silnou ekonomiku

Centrální banka navíc zjevně zaujala vyčkávací pozici, přičemž si příliš nepřipo...

Jan

Čermák,

analytik ČSOB