Vývoj vládního dluhu: Příčiny, dopady a možná regulatorní řešení

Vývoj vládního (resp. státního) dluhu v posledních desetiletích významně determinuje průběh hospodářského a finančního cyklu jak na národní, tak i globální úrovni. Státní dluh (v metodice peněžních toků GFS 2001) je členěn na domácí a zahraniční a představuje souhrn státních finančních pasiv. Domácí státní dluh je kryt zejména státními dluhopisy a státními pokladničními poukázkami. Zahraniční státní dluh vzniká na základě zahraničních emisí státních dluhopisů, přijatých úvěrů od Evropské investiční banky a směnek vydaných k úhradě členství v IBRD a EBRD.

Státní dluh nezahrnuje závazky mimorozpočtových fondů, systému zdravotního pojištění a místních vlád, ani státní záruky či jiné podmíněné závazky vládního sektoru. Tyto závazky zahrnuje vládní dluh, který je sestavován na akruálním principu (ESA 2010). Poměr dluhu sektoru vládních institucí k HDP ve výši 60 % je jedno ze známých a často diskutovaných maastrichtských kritérií.

Zároveň je vhodné definovat pojmy svrchované riziko a svrchovaná expozice. Svrchované riziko je rizikem defaultu vlády, při němž vláda není schopna (nebo ochotna) dostát svým závazkům. Oproti tomu svrchovaná expozice nemá jednoznačnou ustálenou mezinárodní definici. V naší analýze proto použijeme definici ČNB, která vychází z platné evropské regulace. Podle této definice je svrchovaná expozice chápána jako vystavení se možnosti ztráty z titulu držby veřejnoprávního dluhopisu.

Vládní dluh a jeho vývoj ve vyspělých zemích

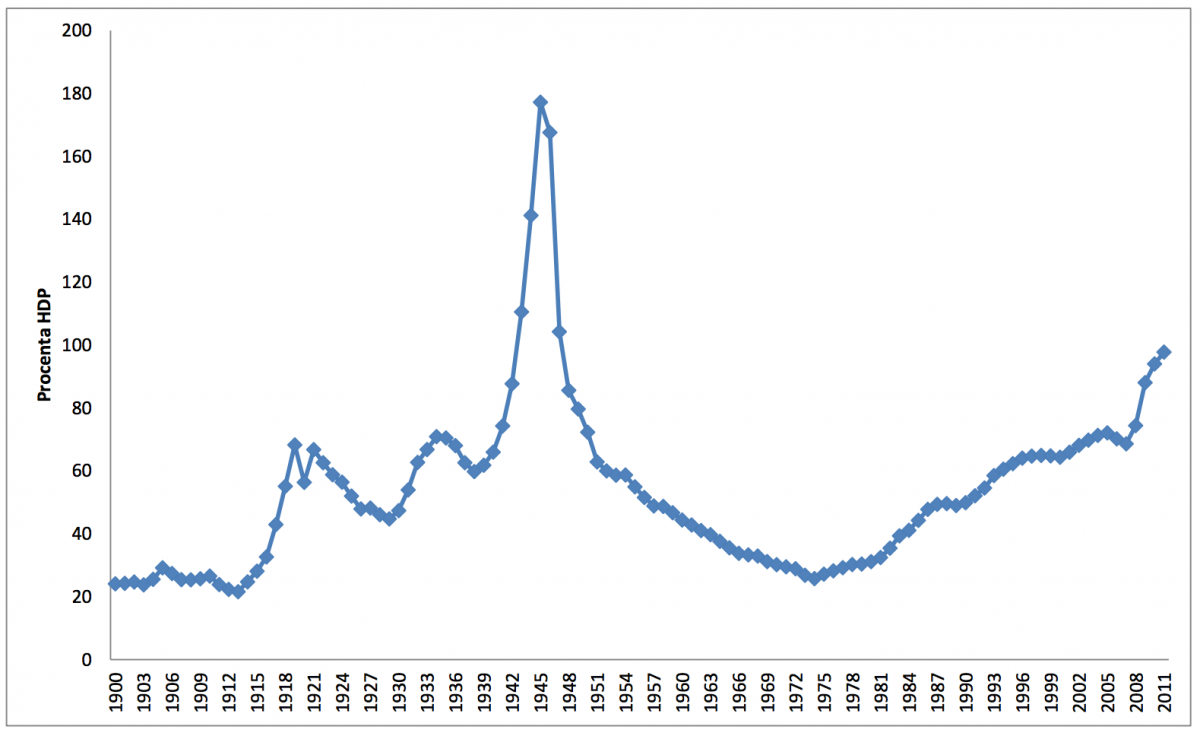

Od počátku sedmdesátých let minulého století vládní dluh v poměru k HDP ve vyspělých zemích chronicky roste (graf 1). Ve fázích hospodářského růstu je pouze dočasně stabilizován na jeho nejvyšší dosažené úrovni. Zde je patrný rozdíl od první poloviny minulého století, kdy vládní dluh ve fázích hospodářského růstu měl tendenci k poklesu. Naplňování pravidel keynesovské politiky cyklického kolísání schodků a přebytků státního rozpočtu, který nevede k chronickému růstu vládního dluhu v poměru k HDP, lze v posledních desetiletích pozorovat pouze u malého počtu zemí (např. Švédsko, Finsko, Austrálie, Nový Zéland a Turecko).

Graf 1 Vývoj podílu vládního dluhu na HDP ve 13 vyspělých zemích (vážený průměr na základě výše HDP, 1900–2011)

Zdroj: Abbas, A. S. M., Blattner, L., De Broeck, M., El-Ganainy, A. a Hu, M. (2014).

Poznámka: USA, Kanada, Austrálie, Japonsko, Velká Británie, Irsko, Německo, Nizozemsko, Itálie, Francie, Belgie, Švédsko a Španělsko.

Příčiny chronického růstu vládního dluhu

Cyklický a zároveň chronický růst vládního dluhu má dvě základní skupiny příčin: deficity státního rozpočtu a tzv. mimorozpočtové výdaje.

Dlouhodobě se vede teoretický i politický spor o hlavní příčiny chronických deficitů státních rozpočtů, při nichž běžné rozpočtové výdaje převyšují běžné rozpočtové příjmy. Cukierman a Meltzer (1989) chápou deficit státního rozpočtu jako politické vyjádření zájmu o přerozdělení důchodu prostřednictvím budoucího daňového břemene ve prospěch dnešní generace. Buchanan (2002) převažující deficity státního rozpočtu vnímá jako imanentní produkt parlamentní demokracie, který souvisí s korumpováním voličů na straně daňových příjmů nebo sociálních výdajů. Naopak postkeynesovský proud (případně levicová radikální ekonomie) vidí hlavní problém v nerovnoměrnosti (resp. nespravedlivosti) prvotního rozdělování důchodu, jehož výsledkem jsou relativně vysoké soukromé úspory ve vztahu k soukromým investicím. Výdaje státního rozpočtu pak vnímá jako hlavní nástroj k odstranění takto vzniklé „podspotřeby“ a k následnému dosažení rovnováhy mezi národními úsporami a národními investicemi.

Z pohledu národohospodářsky vhodného koncipování fiskální politiky považujeme za důležité rozlišit, zda se naplňuje hypotéza o tzv. „podspotřebě“, nebo zda naopak dochází k „podinvestování“. Z hlediska dlouhodobého hospodářského růstu, fiskální rovnováhy a finanční stability je nebezpečná situace, kdy je „podinvestování“ chybně politicky identifikováno jako „podspotřeba“. Fiskální politika prostřednictvím zvýšení vládní spotřeby, deficitů státního rozpočtu a emise státních dluhopisů řeší krátkodobou makroekonomickou nerovnováhu, avšak nevytváří národohospodářské zdroje pro budoucí splácení dluhu, protože se zvyšuje spotřeba, nikoliv investice. Z tohoto pohledu je možno oba výše naznačené „protichůdné“ názorové proudy chápat jako komplementární. Tržní procesy v důsledku neochoty subjektů nést investiční riziko produkují „podinvestování“, které ohrožuje rozšířenou reprodukci, a procesy vlastní parlamentní demokracii vytváří výslednou „nadspotřebu“ při chronickém deficitu státního rozpočtu.

Druhá skupina problémů souvisí s tzv. mimorozpočtovými výdaji (např. Izák 2009 a Dvořák 2010). Vládní dluh funguje jako „konečné řešení“ soukromého dluhu a ztrát (tzv. socializace ztrát a dluhu soukromého sektoru). Nejčastěji se jedná o řešení insolvence a systémového rizika v oblasti bankovního sektoru. Vládní dluh se může skokově zvýšit i v případě řešení kumulovaných ztrát v oblasti státních podniků. Neočekávaná skoková zvýšení vládního dluhu mohou rovněž souviset s garancemi státu např. v oblasti ekologické zátěže. Dvořák (2010) dochází k závěru, že „vliv mimorozpočtových faktorů na vývoj relativní váhy veřejného dluhu v řadě evropských zemí převyšuje vliv rozpočtového salda a že tento trend významně zesiluje v období finanční krize“.

Vládní dluh, vládní a národní investice v ČR

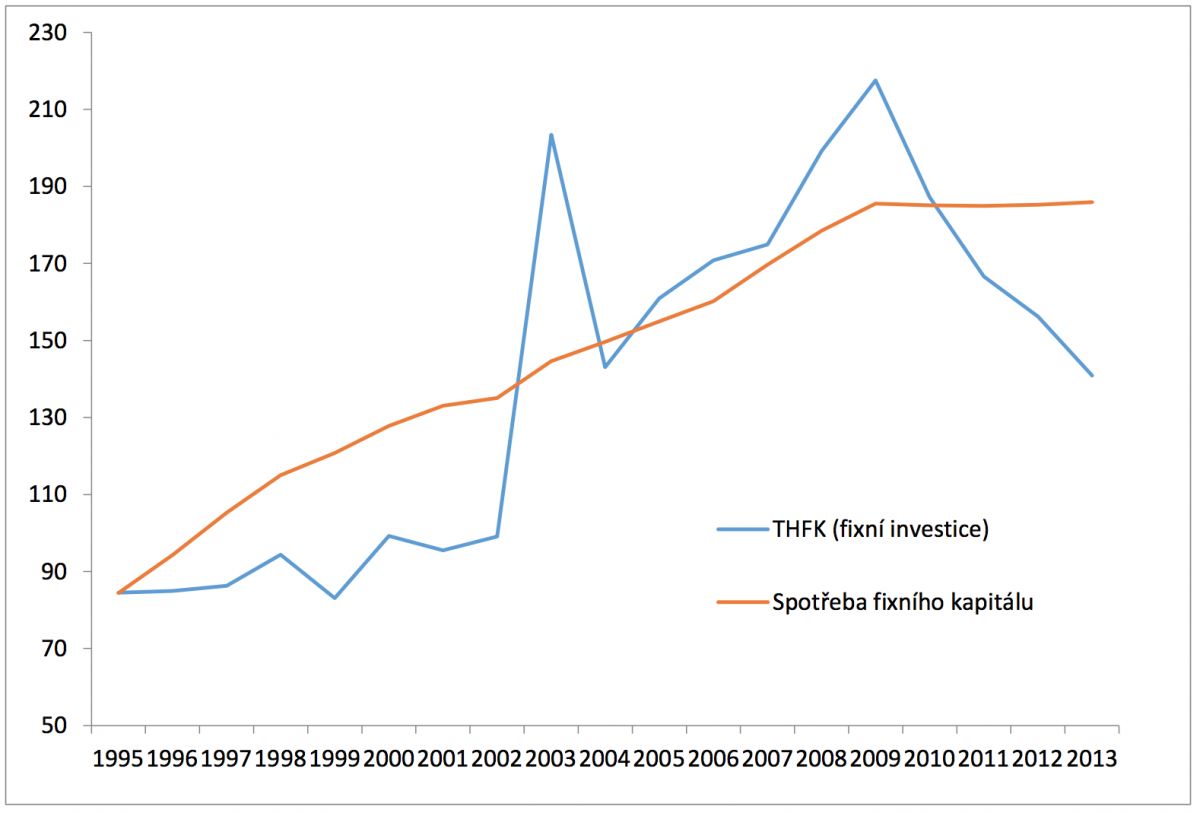

Je skutečností, že ČR trpí chronickým růstem vládního dluhu z rozpočtových i mimorozpočtových příčin. V letech 1995 – 2014 vládní dluh vzrostl z 215 mld. CZK na 1 816 mld. CZK (tj. z 13,6 % na 42,6 % HDP). Objem emitovaných státních dluhopisů ve stejném období vzrostl ze 133 mld. CZK na 1 625 mld. CZK. Klíčovou otázkou je, zda růst vládního dluhu lze spojovat s novými čistými vládními investicemi nebo zda půjčky uskutečněné vládou vstupují do vládní spotřeby a jsou tzv. „projídány“. Z grafu 2 je patrné, že z pohledu vládního sektoru tvorba hrubého fixního kapitálu (THFK) v dlouhodobém průměru nepokrývá spotřebu fixního kapitálu. Jinými slovy řečeno, investice centrální vlády a místních vládních institucí jsou dlouhodobě pod úrovní amortizace fixního kapitálu. Růst vládního dluhu v ČR nelze tedy spojovat s růstem vládních investic. Za domácím vládním dluhem stojí minulá spotřeba a nikoliv růst hmotného investičního majetku státu.

Graf 2 Tvorba hrubého fixního kapitálu (THFK) a jeho spotřeba ve vládním sektoru (v mld. Kč)

Zdroj: ČNB ARAD, červenec 2015.

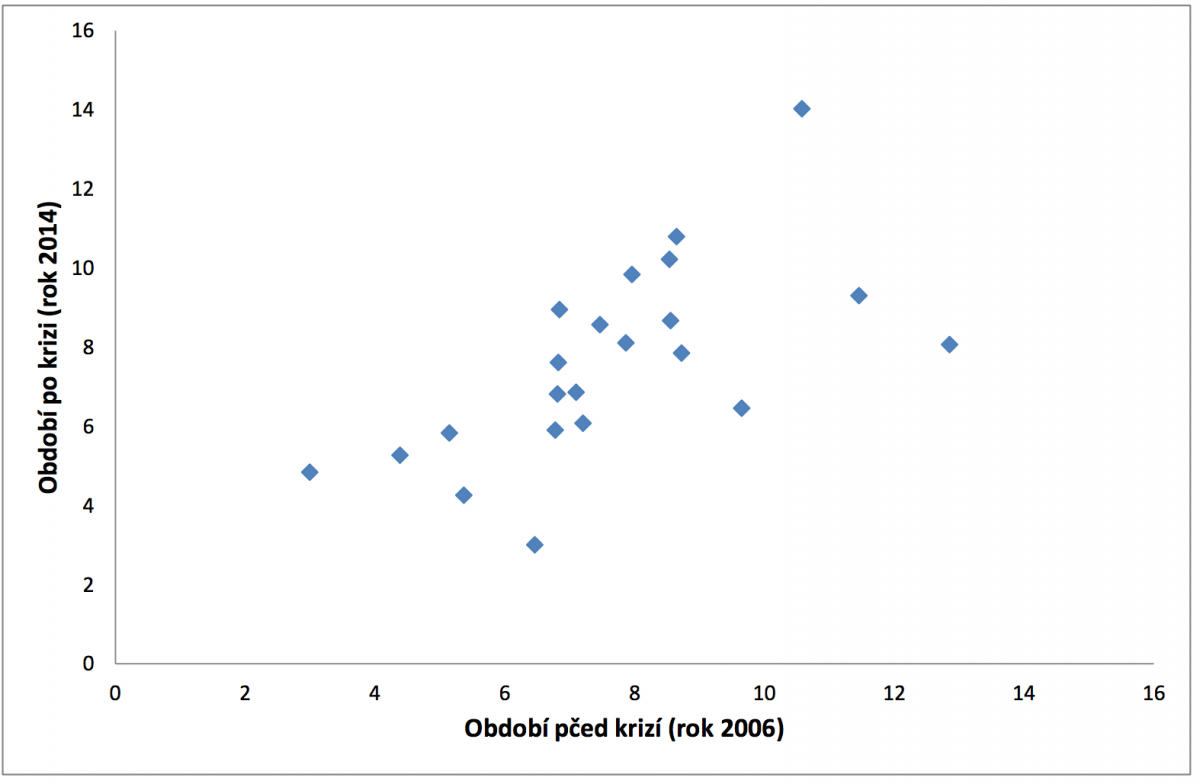

Vládní investice společně se soukromými investicemi tvoří národní investice, které je zajímavé sledovat v mezinárodním srovnání jako THFK na obyvatele v období před krizí (rok 2006) a postkrizovém období (poslední dostupný údaj je rok 2014), viz graf 3. Z hlediska tohoto ukazatele propočteného v paritě kupní síly byla ČR na tom lépe ve srovnání s Polskem, Maďarskem, Slovenskem a rovněž i ve srovnání s jižním křídlem Evropy. Naše míra investování na obyvatele je však nižší než v ostatních vyspělých zemích eurozóny. Mezinárodní srovnání národních investic jako celku tedy nestaví poznatek o nízké míře vládních investic v ČR do lepšího světla. Z pohledu potřeby konvergence k vyspělým zemím eurozóny tak naše ekonomika trpí „podinvestováním“, nikoliv „podspotřebou“.

Graf 3 Tvorba hrubého fixního kapitálu (THFK) na obyvatele v evropských zemích OECD (tis. USD, v PKS)

Zdroj: OECD Statistics, červenec 2015.

V obecné rovině nízká míra investic při chronickém růstu dluhu nevytváří příznivé podmínky pro jeho budoucí splácení. V případě státu to znamená, že nejsou vytvářeny reálné zdroje pro budoucí splácení vládního dluhu jak v soukromé sféře (nízký daňový potenciál), tak ve veřejném sektoru (problém zanedbanosti a vnitřního dluhu v infrastruktuře, nemožnost výběru vyšších poplatků za poskytované zaostávající veřejné služby atd.). Rizikem se stává chronický růst vládního dluhu v poměru k HDP, setrvale rostoucí dluhová služba státu a tedy neustále rostoucí nároky na daňové příjmy. Teprve při případném státním defaultu si držitelé státních dluhopisů uvědomí, že prodej a nákup státních dluhopisů byl ve své podstatě skrytou formou zdanění v kombinaci s hrou na „černého Petra“. Pokud je ve společnosti vůle, lze tomuto nepříznivému vývoji předejít vyšší efektivitou veřejné správy, strukturálními a institucionálními ekonomickými reformami. Reagovat musí i regulatorní orgány na finančním trhu, kde nelze připustit regulaci zvýhodňující nebo dokonce neadekvátně podporující poptávku po státních dluhopisech.

Dosavadní přístup bankovní regulace ke svrchovanému riziku

V tradičním regulatorním přístupu jsou domácí státní dluhopisy emitované v domácí měně považovány za bezriziková a vysoce likvidní aktiva. Stát jako emitent dosahuje vysoké kredibility díky pravomoci vybírat daně. Hospodaření státu, které je vnímáno intertemporálně, umožňuje nejenom přesouvat náklady spojené se splácením dluhu v čase, ale dává vládě i určitou možnost a flexibilitu v přizpůsobení daňové kvóty podle potřeb dluhové služby. Mezičasové vnímání splácení vládního dluhu podporuje uchování hodnoty státních dluhopisů a motivuje ekonomické subjekty k jejich držbě. Navzdory tomuto specifickému rysu lze státní dluhopisy považovat za bezrizikové jenom do jisté míry. Investoři a ratingové agentury musí být přesvědčeni o schopnosti státu splácet svůj dluh. Bezrizikové hodnocení v konzervativním stupni ratingové škály se s narůstajícím zadlužením státu může ukázat jako neudržitelné. Vývoj rizikového profilu vládního dluhu nemusí být korelován pouze s výší zadluženosti státu. Významnou roli hraje i rozvinutost (hloubka a šířka) finančního trhu dané země a některé další faktory, které ovlivňují jak celkové riziko, tak i vnímání rizika podle splatnosti.

Aktuálně platná evropská regulace bankovního sektoru si nepřipouští možnost defaultu domácí vlády a umožňuje úvěrové riziko spojené s vládním dluhem považovat za nulové. Ve srovnání s jinými aktivy tak evropská regulace investice do státních dluhopisů pozitivně diskriminuje a považuje vládní sektor za trvale stabilní. To lze doložit následujícími parametry:

- nulový kapitálový požadavek k úvěrovému riziku na svrchované expozice emitované v domácí měně;

- vyloučení svrchovaných expozic z existujících limitů stanovených pro velké expozice;

- vládní dluhopisy jsou hlavními aktivy započitatelnými do třídy vysoce likvidních aktiv;

- nízký kapitálový požadavek pro expozice kolateralizované vládními dluhopisy.

Názory na způsob a razantnost regulace svrchovaných expozic se liší. Zastánci regulace tvrdí, že neexistuje bezrizikové aktivum a je nutné regulatorními nástroji snížit i míru svrchovaného rizika. Oponenti minimálně poukazují na skutečnost, že je těžké nastavit přísnější regulaci v podmínkách zemí s vysokým vládním dluhem. Je tedy nutné vpředhledící obezřetnostní pravidla stanovit včas. Tato problematika je aktuální zejména pro regulátory v ekonomikách, které mají tyto charakteristiky:

- rostoucí trend podílu vládního dluhu na HDP,

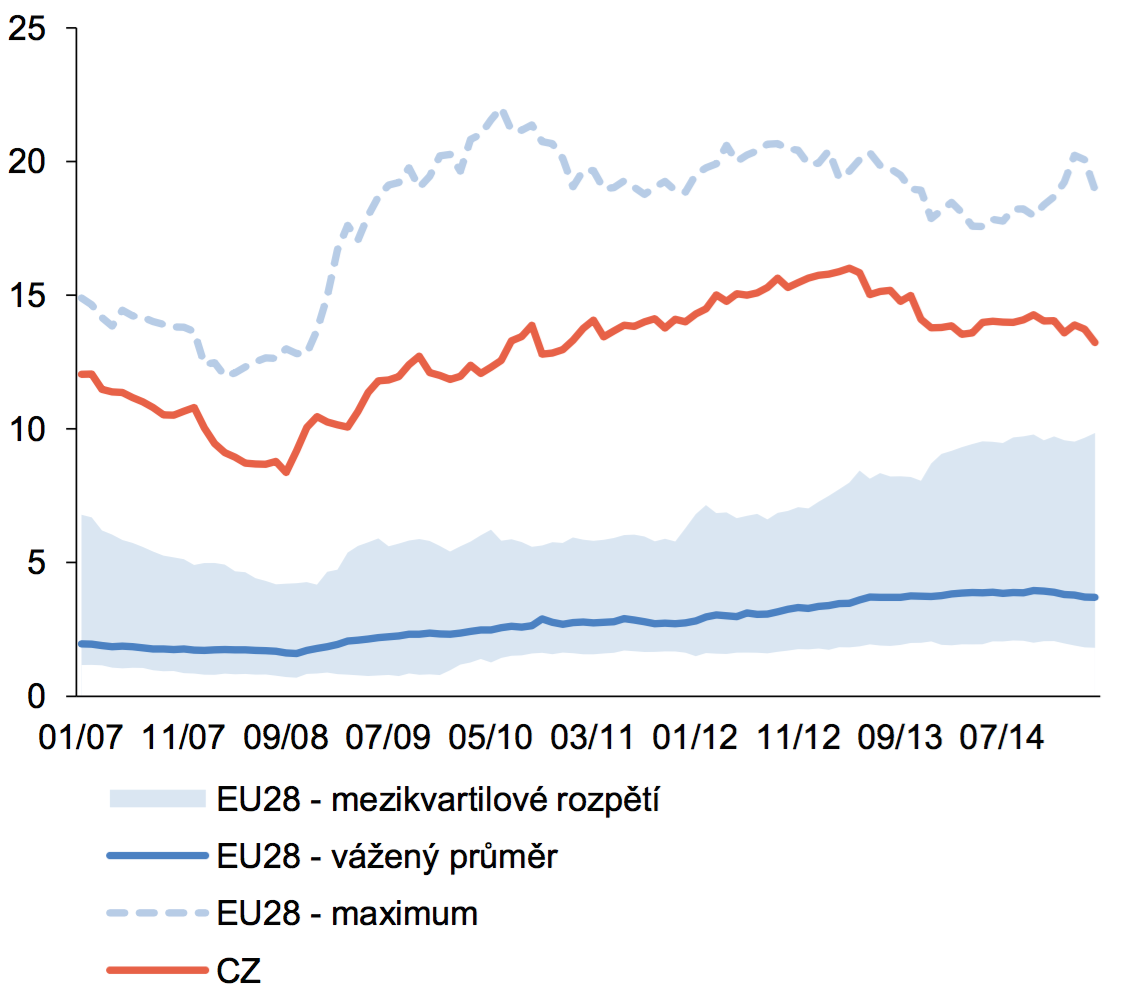

- vysoký podíl vládního dluhu v bilančních aktivech finančního sektoru (graf 4),

- přebytek likvidity finančního sektoru,

- nízká rozvinutost a likvidita finančního trhu (šířka a hloubka) v oblasti státních dluhopisů,

- nízká nabídka alternativních aktiv na finančním trhu.

Graf 4 Dluhopisy domácí vlády v bilanční sumě finančního sektoru (% k aktivům)

Zdroj: ECB, výpočty ČNB.

Možnosti úpravy regulace svrchovaných expozic

a) Úprava kapitálových požadavků

První oblast zpřísnění podmínek v rámci Pilíře 1 souvisí se stanovením kapitálových požadavků pro krytí úvěrového rizika pramenícího ze svrchované expozice. Banky mohou aktuálně stanovit obezřetnostní kapitálové požadavky ke svrchovanému riziku pomocí standardizovaného přístupu s využitím externího ratingu pro určení rizikových vah nebo pomocí tzv. IRB přístupu za použití interního ratingu protistrany (Internal Ratings-Based Approach). V rámci standardizované metody evropská směrnice CRD IV umožňuje národním regulátorům u státních dluhopisů v domácí měně přidělení nulové rizikové váhy. Při IRB přístupu banky interně odhadují tři parametry vztahující se ke svrchovanému riziku: (1) pravděpodobnost selhání, (2) expozici při selhání a (3) ztrátovost při selhání. IRB přístup tak automaticky neimplikuje nulovou rizikovou váhu pro svrchované expozice, nicméně lze ji použít. Kromě toho banky, které již zvolily IRB přístup, jej mohou používat jen částečně a na svrchované expozice použít standardizovaný přístup s nulovou rizikovou váhou. Při případné revizi kapitálových požadavků v rámci Pilíře 1 bude velmi obtížné nalézt mezinárodní shodu na jasném a vpředhledícím indikátoru signalizujícím problémy s vládním dluhem. Tvůrci mezinárodních regulatorních pravidel nechtějí jít cestou zpochybňování kreditního rizika u vládního dluhu. Velmi často, někdy až alibisticky, argumentují, že jakákoliv výše dodatečných kapitálových požadavků by se stejně v případě kreditní události ukázala jako nedostatečná.

b) Úprava limitů celkových expozic

Další možnost zpřísnění zacházení se svrchovanými expozicemi existuje v oblasti regulace angažovanosti finanční instituce vůči jedné protistraně nebo ekonomicky spjaté skupině klientů. Tato regulace je obecně zaměřena na zmírnění rizika koncentrace v bilancích bank, a to stanovením limitů angažovanosti ve výši maximálně 25 % kapitálu. Nicméně členské státy EU mohou nyní zcela nebo částečně vyjmout z této regulace aktiva představující pohledávky vůči centrálním vládám nebo centrálním bankám. Téma svrchovaných expozic bylo také explicitně vyjmuto z revize přístupu Basilejského výboru pro bankovní dohled k metodice řízení rizik u velkých expozic. Zrušení této výjimky, anebo alespoň stanovení nějakého limitu pro svrchované expozice k objemu kapitálu či k bilanční sumě finanční instituce, by mohlo zmírnit riziko koncentrace vůči svrchovaným expozicím.

Kritici však tvrdí, že striktní limity pro možné držení státních dluhopisů v rámci bankovní regulace problém neřeší, jenom problém přesouvají na jiné finanční instituce. Částečnou možností, jak snížit koncentrační riziko u svrchovaných expozic bez zavedení striktního limitu, je posílení nabídkové strany alternativních (vládních) aktiv. Příkladem mohou být nadnárodní fondy, které jsou založeny a podporovány vládami a mezivládními dohodami o investicích. Tyto nadnárodní (veřejné) fondy umožňují sbírat finanční zdroje z mnoha zemí prostřednictvím emise dluhopisů. Investice pak směřují do rozvoje infrastruktury ve veřejném sektoru. Komerční banky jsou zdrženlivé ve financování dlouhodobých infrastrukturálních projektů z krátkodobých retailových vkladů, ale z těch samých retailových vkladů banky již jsou ochotny nakoupit dlouhodobé dluhopisy těchto nadnárodních fondů. Tím dojde k rozředění koncentračního rizika plynoucího z individuálních svrchovaných expozic.

I u rizika koncentrace však může regulátor použít nástroje Pilíře 2. Banka spadající pod směrnici CRD IV je povinna v rámci systému řízení rizik zajistit mimo jiné soustavné a účinné řízení rizika koncentrace. ČNB v tomto smyslu představila ve Zprávě o finanční stabilitě 2014/2015 přístup, prostřednictvím kterého bude úroveň rizika koncentrace posuzovat a v případě identifikace zvýšeného rizika stanoví bankám dodatečné kapitálové požadavky.

c) Úprava plynoucí z řízení úrokového rizika a oceňování ostatních aktiv

Svrchované expozice jsou rovněž předmětem úrokového rizika. Minimální kapitálové požadavky v souvislosti s úrokovým rizikem jsou stanoveny u státních dluhopisů pouze v případě obchodního portfolia v rámci Pilíře 1. U investičního portfolia je ale možné požadovat držení dodatečného kapitálu pro pokrytí úrokového rizika v rámci aktivního bankovního dohledu Pilíře 2 regulatorního rámce. Pokud by se vládní dluh přiblížil k limitní hranici, za níž vznikají pochybnosti o jeho udržitelnosti, a postupně by se zhoršovaly tržní a ekonomické podmínky pro jeho další emisi a splácení, kvalita svrchovaných expozic by začala být vnímána jako potenciálně zhoršená. Tím by se zvýšila pravděpodobnost výrazného nárůstu úrokové sazby a poklesu cen držených dluhopisů. Při takovém vývoji má národní regulátor možnost v rámci Pilíře 2 zavést dodatečné obezřetnostní opatření směřující k úpravě reálné hodnoty svrchované expozice a požadavku na vyšší kapitál.

V evropské diskusi o možnostech regulace svrchovaného rizika (ESRB Report 2015) se objevil názor, že předmětem úrokového rizika v rámci Pilíře 1 by měly být i státní dluhopisy držené v investičním portfoliu. Kritici tohoto názoru argumentují tím, že větší rozkolísanost cen státních dluhopisů by se odrazila ve vyšší volatilitě požadavků na kapitál.

d) Úprava plynoucí z požadavků likvidity

Nová regulatorní pravidla Basel III určují, že aktiva s nulovou rizikovou váhou jsou automaticky klasifikována jako vysoce likvidní a dosahují nejvyšší úroveň pro splnění nových požadavků parametrů likvidity (tzv. LCR a NSFR). Automatické zařazení vládních dluhopisů emitovaných v domácí měně mezi tato aktiva na jedné straně omezuje případné nepříznivé dopady na plnění likviditních standardů v době finančního stresu. Na druhé straně však toto zařazení zvyšuje motivaci k držbě vládních dluhopisů z důvodů snadnějšího plnění likviditních požadavků, čímž může přispívat k nadhodnocení skutečného plnění daných standardů v případě, že tyto dluhopisy ve skutečnosti vysoké kvality nedosahují.

Zpřísnění regulace svrchované expozice a její efekty

Od zpřísnění regulace svrchovaného rizika lze očekávat několik pozitivních efektů. Dlouhodobě by to mělo mít příznivý dopad na stabilitu finančních institucí (bankovního sektoru). Za pozitivní lze považovat i potlačení tzv. vytěsňovacího efektu, kdy je vlivem regulace upřednostňováno úvěrování veřejného sektoru před soukromým. Zpřísnění regulace svrchovaných expozic by navíc mohlo motivovat vlády ke snižování svého zadlužení v poměru k HDP.

Konkrétní postup při úpravě regulace ke svrchovaným expozicím by měl být významně závislý na výchozí situaci v období implementace nových pravidel. V podmínkách, kdy svrchované riziko je již značně naakumulováno v bilancích bank a dalších finančních institucí, nemusí mít radikální zpřísnění regulace jednoznačně pozitivní dopad a může vést až k tržní či makroekonomické nestabilitě. Při nedostatečné konsolidaci veřejných financí by razantní zpřísnění regulace vedlo minimálně ke zvýšení úrokových nákladů spojených se správou vládního dluhu. Nelze vyloučit ani možnost ohrožení finanční likvidity a solventnosti státu. Zavedení nové regulace pro svrchované expozice tak musí respektovat existenci obousměrného vztahu mezi finančním a vládním sektorem, resp. aktuální úroveň a strukturu vládního dluhu. Je-li tento vztah již systémově významný, dluh je již značně vysoký, nemůže zavedení obezřetnostní regulace probíhat skokově, ale postupně a umírněně, aby oba sektory měly dostatek času se změnám přizpůsobit.

Podporováno IGA VŠE v Praze v rámci projektu Finanční a hospodářský cyklus.

Literatura

- Abbas, A. S. M., Blattner, L., De Broeck, M., El-Ganainy, A., and Hu, M.: Sovereign Debt Composition in Advanced Economies: A Historical Perspective. IMF WP 14/162, 2014

- Buchanan, J. M.: The Balanced Budget Amendment: Clarifying the Augments. Center for Study of Public Choice. USA, George Mason University, 2002.

- Cukierman, A.; Meltzer, A. H.: A Political Theory of Government Debt and Deficits in a Neo-Ricardian Framework. The American Economic Review, Vol. 79, Sept. 1989, p. 713–732.

- Dingová, V., Komárková, Z., Komárek, L. (2013): „Fiskální udržitelnost a finanční stabilita“, Zpráva o finanční stabilitě 2012/2013, ČNB, s. 104–113.

- Dvořák, P.: Mimorozpočtové důvody růstu veřejného zadlužení. Politická ekonomie, 2010, roč. 58, č. 4, s. 522–541.

- ESRB report on the regulatory treatment of sovereign exposures, European Systemic Risk Board, březen 2015.

- Izák, V.: Primary Balance, Public Debt and Fiscal Variables in Postsocialist Members of the European Union. Prague Economic Papers, 2009, roč. 28, č. 2, s. 114–130.

- Zpráva o finanční stabilitě 2013/2014. ČNB, Praha, 2014.

- Zpráva o finanční stabilitě 2014/2015. ČNB, Praha, 2015.

Text Martin Mandel (VŠE v Praze) a Vladimír Tomšík (ČNB)

Datum

vytvoření: 15/09/2015

komentáře

komentáře

ECB je připravena zvýšit úrokové sazby

Nejbližší zasedání ECB je naplánováno až za pět týdnů, i proto se šéfka centráln...

Dominik

Rusinko,

hlavní ekonom Patria Finance

Sazby ČNB nemění… zatím

Na aktuální negativní nabídkový šok není nutné akutně reagovat, zvlášť když nepa...

Petr

Dufek,

hlavní ekonom Banky Creditas

Fed zatím přehlíží ropný šok a věří v silnou ekonomiku

Centrální banka navíc zjevně zaujala vyčkávací pozici, přičemž si příliš nepřipo...

Jan

Čermák,

analytik ČSOB