Regulace

Provize za zprostředkování hypotečního úvěru: nové kolbiště zprostředkovatelů a finančních institucí?

Svým způsobem je to logické, tlak na úrokové sazby (a tím i ziskovou marži bank) je vysoký, stejně tak tlak na výši provize jako takové, zákazník je stále poučenější a méně loajální, jeho mobilita a konkurence na trhu se neustále zvyšuje. Přičtěme k tomu velký boom refinancování, kdy kmeny velkých hráčů zdařile „okusují“ dravé menší banky primárně právě přes externí sítě. Je pochopitelné, ...

BRRD: Nová regulace krizového řízení bank

BRRD stanoví nový jednotný regulatorní rámec krizového řízení úvěrových institucí a investičních podniků (tj. v našem legislativním prostředí bank, družstevních záložen a obchodníků s cennými papíry), který vychází z nedávných negativních zkušeností spojených se záchranou velkých bank postižených finanční krizí. BRRD je tak (vedle např. CRD IV, CRR, MiFID II, MiFIR, AIFMD, EMIR, ...

K návrhům na zavedení místní příslušnosti exekutorů

Realita je však podstatně „šedivější“ a v tomto článku se pokusím pojmenovat dopady, které by zavedení teritoriality (vcelku bez ohledu na to, o který typ by se jednalo) na efektivitu vymáhání pohledávek a na zhoršení postavení věřitelů a paradoxně i dlužníků mělo. Výsledky analýzy, kterou jsme v rámci České bankovní asociace v této otázce provedli, prakticky ve všech bodech odpo...

Na první změny v zákoníku se musí připravit i banky

Ještě na začátku října to vypadalo, že občanský zákoník se změní co možná nejrychleji, a to razantně a v mnoha ohledech. Pvní náměstek ministryně spravedlnosti Robert Pelikán ale nakonec ustoupil a do připomínkového řízení posílá jen návrh několika novinek, které navíc budou mít jen minimální dopad na podnikatelské prostředí. V byznysových věcech ministertvo vyslyšelo zejména podnikatelské nářk...

Do občanských průkazů by se měl vrátit údaj o omezení svéprávnosti

ČLFA vítá poslanecký návrh na opětovné uvádění údaje o omezení svéprávnosti v občanských průkazech, který z nich byl vypuštěn s účinností od roku 2012. Podporuje návrh obsažený ve sněmovním tisku 234 a zároveň nesouhlasí s argumentací vlády proti tomuto poslaneckému návrhu. Údaj o omezení svéprávnosti v občanském průkazu by totiž bránil uzavírání obchodů, včetně finančních o...

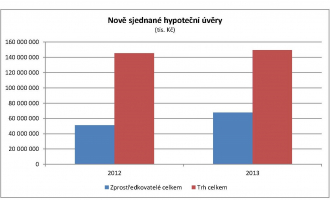

Chystaná nová právní úprava týkající se hypotečních úvěrů a její dopad na praxi

Jedním z hlavních cílů Směrnice je ochrana spotřebitele na trhu hypotečních úvěrů, která do maximální možné míry sleduje právní úpravu v oblasti spotřebitelských úvěrů. Směrnice sama v řadě případů odkazuje přímo na definice obsažené ve Směrnici EP a Rady 2008/48/ES o smlouvách o spotřebitelském úvěru a o zrušení směrnice Rady 87/...

Jak se nedostat do problémů kvůli padělaným penězům

Jen během letošního prvního pololetí bylo podle statistik České národní banky zadrženo 1 988 kusů padělaných či pozměněných bankovek a mincí. Za celý loňský rok přitom šlo o 3 130 kusů v celkové hodnotě přes šest milionů korun. V roce 2012 to bylo 4 514 a v roce 2011 dokonce 6 002 kusů. „České bankovky a mince jsou bezpečné, počet pa...

Vstoupit či nevstoupit do bankovní unie?

Bankovní unie je zcela nový koncept, který má svůj počátek v květnu 2012, kdy předseda Evropské komise Jose Manuel Barosso vyzdvihl čtyři klíčové prvky. Vžilo se označení čtyři pilíře bankovní unie, do kterých patří jednotná bankovní regulace, jednotný bankovní dohled, jednotné řešení bankovních problémů a jednotný systém pojištění vkladů. Bankovní unie je budována postupně, neboť záleží pouze ...

Etický kodex může banku ochránit před trestní odpovědností

Stále více českých a v Česku působících firem úkoluje své zaměstnance prostřednictvím etických kodexů a dalších standardů a pravidel správného chování. Ke klientům, svému zaměstnavateli i k sobě navzájem. Navenek tak dávají najevo, že všechny jejich postupy odpovídají zákonným a mravnostním požadavkům společnosti. Inspirují se v zahraničí, zvláště u velkých nadnárodních korporací jsou...

Peněz z EU bude méně, ale tragédie to není

Se začínajícím programovacím obdobím 2014 až 2020 mám dvě zprávy, dobrou a špatnou. Tou špatnou je zhubnutí částky, kterou nám Brusel z evropských strukturálních a investičních fondů přidělí. Alokace finančních prostředků tzv. kohezní politiky pro jednotlivé členské státy nebyla sice dosud finálně určena, ale podle posledních návrhů do Česka připluje zhruba 22 miliard eur. To je sice stále...

komentáře

komentáře

Nové dluhopisy pro Čechy: stabilní investice, nebo drahý luxus pro stát?

Z pohledu vlády dává smysl diverzifikovat investorskou základnu o tuzemské domác...

Dominik

Rusinko,

hlavní ekonom Patria Finance

Jde o budoucnost české fiskální politiky

Problém je v tom, že nynější vláda se rozhodla využít otevření příslušných zákon...

Michal

Skořepa,

ekonom České spořitelny

Inflace v dubnu nad očekáváním. Hlavním viníkem jsou energie

Oproti našim odhadům rychleji zdražovaly zejména energie – včetně pohonných hmot...

Jan

Bureš,

hlavní ekonom ČSOB